2023年11月股票杠杆代持,农产品(代码:000061)抛出了一份募资额不超过20亿元的定增预案,拟同时建设多个农产品批发市场,引发市场广泛关注。

2024年9月,农产品收到深交所下发的问询函,要求说明本次融资必要性及规模合理性、募投项目实施必要性、新增产能消化风险等三大类问题。

2024年10月,农产品针对上述问询函进行了首轮回复。此后,公司不断修订定增预案内容。近日,农产品再次对问询函进行了回复。

作为农产品流通行业第一家上市公司,农产品此次大规模融资究竟是战略布局的必要之举,还是掩盖主营业务疲软的资本运作?上海证券报记者基于最新披露的约200页回复内容,从募资必要性、项目实施必要性、产能消化等三个维度,予以剖析。

未来三年资金缺口达36亿元

公告显示,本次定增的募资必要性与规模合理性,成为深交所问询焦点。

截至2025年3月31日,农产品货币资金余额为20.34亿元,其中可自由支配资金为20.28亿元。表面看来,农产品资金充裕,但对比公司在建及拟建的农产品批发市场项目,这一数字显得杯水车薪。

根据回复公告,农产品目前在建及拟建的农产品批发市场项目总投资金额高达137.98亿元,仅未来三年拟投资金额就达79.56亿元。这些项目包括已运营市场的后续建设,如长沙海吉星二期等;以及新市场投资建设,如上海海吉星惠南项目等。

农产品表示,农产品批发市场行业属于重资产投资行业,具有投资金额较大、建设周期较长的特点,考虑资金安排及降低投资风险,公司一般采取分期滚动开发的方式投资建设农产品批发市场,故公司目前在建及拟建的农产品批发市场主要为前期已投资运营市场的二期等后续建设项目,部分为公司拟新投资建设的市场。截至2025年3月31日,公司在建及拟建农产品批发市场项目共计15个。

定增预案显示,此次募资5.89亿元拟用于补充流动资金和偿还银行贷款。从资产负债结构来看,此次融资将显著优化农产品资本结构。

2022年至2024年,农产品负债率分别为64.32%、62.81%和62.79%,虽略有下降,但仍显著高于行业可比公司。农产品表示,截至2025年3月31日,公司存在较多银行借款,未来三年,公司计划归还的有息债务金额合计为14.89亿元。经测算,公司未来三年的资金缺口为36.02亿元。

另一方面,农产品2022年至2024年归母净利润分别为2.00亿元、4.49亿元和3.84亿元,呈现波动趋势,内生“造血”能力欠佳,进一步加剧了对外部融资的需求。

农产品认为,本次融资可为公司的项目规划及建设提供必需的资金,符合公司目前的财务状况和资金需求计划,相关募投项目的实施有助于提高公司的行业竞争力,并优化公司资本结构,提高公司资本实力和抗风险能力,促进公司业务更加稳健发展,故本次发行融资具有必要性和规模合理性。

意在扩产竞争中保持市场地位

农产品此次募投项目聚焦于两大核心工程——光明海吉星二期项目和长沙海吉星二期继续建设项目,合计拟投入募集资金13.75亿元,约占募资总额的70%。这两个项目均围绕农产品批发市场的开发、建设与运营展开。

问询函中,深交所要求农产品结合近年来多家线下家居、服装、百货卖场关停的现状、农批市场的行业特殊性及农产品在营运农批市场的核心优势等,说明本次募投项目实施的必要性。

农产品表示,与家居、服装、百货卖场等行业相比,农产品批发市场具有产品特殊性、高效的集散功能、提供有效食品安全保障、民生保供功能与战略意义、符合全球主要市场特点、国家政策支持等6大特殊性。

以产品特殊性为例,生鲜农产品具有季节性强、种植地域广、标准化程度低、易腐烂、不耐存储等特点,一旦采摘,对流通效率、存储都有较高的要求。同时,农产品作为非标产品,其产地、品质、口感、外观、安全性等都对产品价格有较大影响,以上都决定了相较线上采购,农产品采购商、消费者在一定区域内现场采购,甚至现场品尝后购买,可避免“货不对板”“品质、体验低于预期”“损耗大”等风险。

农产品援引中国电子商务研究中心统计数据显示,在生鲜电商发展的10多年中,大部分企业仍处于亏损状态,2022年总交易规模为5601亿元,仅为农产品批发市年总成交额的8.75%。

在描述核心竞争优势时,农产品表示,公司具有市场地位领先、全产业链运营、品牌知名度高等优势。通过36年的滚动开发,公司已完成20余个大中城市35家农批市场的布局,具备全国扩张的能力。而在本次募投项目所在地深圳和长沙,公司分别早在1989年和2004年完成当地农批市场布局,因此在募投项目实施中,公司在当地有多年合理应对行业动态的经验,利用根基深厚的农批市场运营管理体系做好保供、食安等必要工作,在与其他同行业公司的扩产竞争中能持续保持市场地位。

农产品强调,相较于家居、服装或其他百货类市场,大型农批市场是作为线上以及未来新零售新经济的核心流通渠道,是集合多功能于一体的强有力供应链保障,短期、甚至中期内农产品流通的核心地位不会受到冲击,也是为我国农业“小生产、大流通”现状提供高效农产品流通的必要渠道。

新增产能消化受关注

公告显示,光明海吉星二期项目相对光明海吉星一期项目的扩产比例为67.56%,长沙海吉星二期继续建设项目相对长沙海吉星一期和二期先期工程的扩产比例为45.00%。

虽然上述募投项目符合农产品主业发展方向,但深入分析光明海吉星一期项目和长沙海吉星一期过去的运营情况和业绩表现,二期项目能否顺利消化新增产能要打上问号。

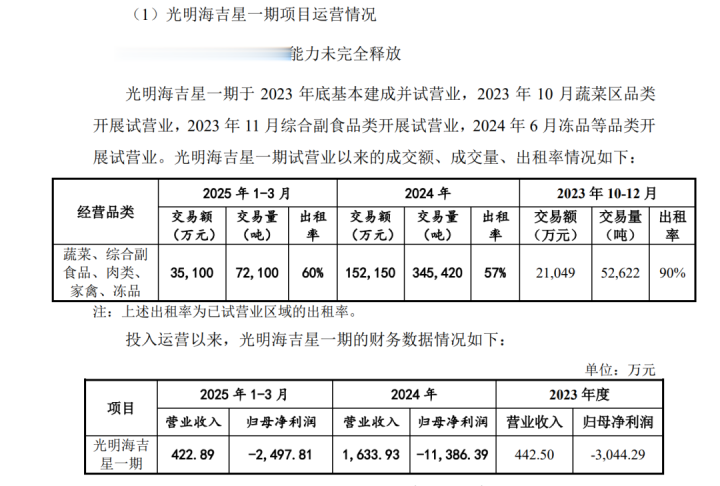

根据公告,光明海吉星一期于2023年底基本建成并试营业,出租率持续下降,2025年一季度出租率为60%。业绩方面,2023年、2024年、2025年一季度,光明海吉星二期净利润分别为-3044.29万元、-1.14亿元、-2497.81万元。

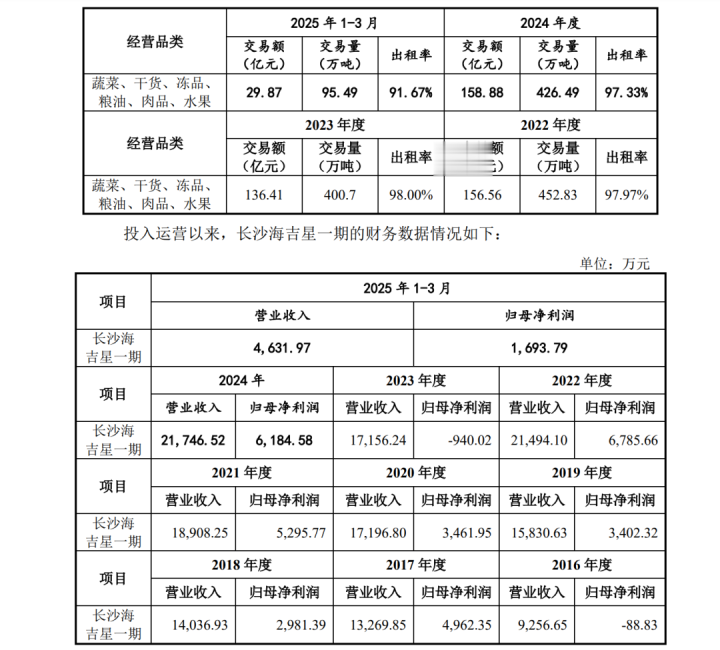

相对而言,长沙海吉星一期运营情况较好。2022年以来,长沙海吉星一期出租率保持在90%以上。2016年以来,除2016年和2023年亏损外,其他年份均实现盈利。以2025年一季度为例,其实现营收4631.97万元,净利润1693.79万元。

农产品称,新建农产品批发市场一般需要经历建设期、培育期、成长期和成熟期。在运营初期培育阶段,多会采取招商优惠政策,收入和利润水平较低,随着市场培育,盈利能力逐步提升,市场逐步成长并进入成熟期,收入和利润稳步增长。

问询函中,深交所要求农产品说明本次募投项目具体产能消化措施,是否存在新增产能无法消化的风险。

农产品回复称,光明海吉星一期项目在投入运营初期出租率波动和处于亏损状态,属于新拓展市场培育期的正常特点,光明海吉星二期预计2029年完成建设并投入运营,能够与光明海吉星一期培育期较好衔接,且一期与二期经营品种存在差异,招商对象和意向客户不同,因此,光明海吉星一期目前处于亏损状态,不会导致本次募投项目光明海吉星二期的产能消化存在不确定性。

就长沙海吉星二期而言,该项目计划承接长沙马王堆海鲜水产批发市场搬迁,功能定位为以海鲜、淡水产交易为核心,集大宗采购、城市加工配送、终端零售配货、食品安全检测于一体的综合型农批市场。农产品认为,长沙海吉星一期项目运营情况较好,与二期项目在经营品类上存在差异且相互补充,具有良好的协同效应,为二期项目的实施奠定了基础。

但农产品也提示称,考虑到新建农产品批发市场存在培育期股票杠杆代持,公司其他同类市场在运营初期收入和利润水平均较低,且农产品批发市场投资建设周期较长,募投项目实施完成后,如果市场环境、政策导向等发生不利变化,可能导致募投项目无法实现预期效益,本次募投项目仍存在新增产能无法消化的风险。