預鍍鎳作為一種在基材(如鋼帶)表面預先鍍覆一層鎳的金屬材料,憑借其優(yōu)異的耐腐蝕性、焊接性、導電性及裝飾性,在新能源電池(如圓柱電池殼體)、汽車零部件、電子電器、五金制品等領(lǐng)域扮演著關(guān)鍵角色。隨著下游產(chǎn)業(yè),特別是新能源汽車及儲能產(chǎn)業(yè)的快速發(fā)展,中國預鍍鎳行業(yè)正迎來重要的戰(zhàn)略機遇期。本文將從行業(yè)全景出發(fā),深入剖析其市場現(xiàn)狀、競爭格局,并展望2024年及未來的發(fā)展趨勢。

一、市場現(xiàn)狀:需求驅(qū)動,規(guī)模持續(xù)擴張

- 核心驅(qū)動力:新能源電池是當前預鍍鎳需求增長最迅猛的領(lǐng)域。隨著新能源汽車滲透率持續(xù)提升及儲能市場需求爆發(fā),對高性能、高一致性的圓柱電池(如4680大圓柱電池)需求激增,直接拉動了對高品質(zhì)預鍍鎳鋼帶的需求。傳統(tǒng)領(lǐng)域如家電、建材等的穩(wěn)定需求也為市場提供了基本盤。

- 市場規(guī)模:中國預鍍鎳行業(yè)市場規(guī)模保持高速增長。預計到2024年,在主力下游產(chǎn)業(yè)的強勁拉動下,市場規(guī)模有望進一步擴大。行業(yè)產(chǎn)能投資活躍,多家企業(yè)宣布擴產(chǎn)計劃,以期抓住市場窗口期。

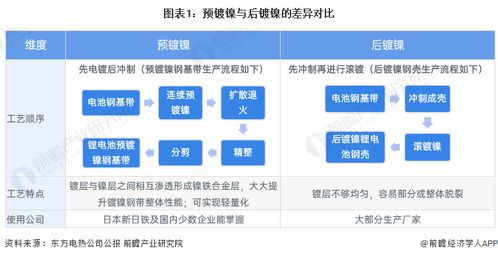

- 技術(shù)工藝:國內(nèi)領(lǐng)先企業(yè)已逐步掌握連續(xù)電鍍、高速電鍍等核心生產(chǎn)工藝,產(chǎn)品在鍍層均勻性、附著力、耐腐蝕性能等關(guān)鍵指標上不斷逼近國際先進水平,國產(chǎn)化替代進程加速。

二、競爭格局:梯隊初顯,國產(chǎn)龍頭崛起

- 國際巨頭:長期以來,預鍍鎳高端市場主要由日本新日鐵、東洋鋼板等少數(shù)國際企業(yè)主導,其技術(shù)積累深厚,產(chǎn)品多用于高端領(lǐng)域。

- 國內(nèi)領(lǐng)軍企業(yè):以東方科技、甬金股份等為代表的國內(nèi)企業(yè)通過持續(xù)研發(fā)和技術(shù)攻關(guān),已實現(xiàn)批量供貨,并成功進入國內(nèi)外主流電池廠商供應鏈,市場份額快速提升,形成第一梯隊。

- 眾多參與者:還有一批鋼鐵材料企業(yè)和專業(yè)化公司積極布局,市場競爭日趨激烈。區(qū)域上,產(chǎn)業(yè)多集中于華東、華北等工業(yè)基礎(chǔ)雄厚、下游客戶集中的地區(qū)。整體格局正從“外資主導”向“內(nèi)外資競爭、國產(chǎn)加速替代”演變。

三、發(fā)展趨勢展望(2024年及未來)

- 技術(shù)高端化與定制化:下游應用對材料性能要求愈發(fā)苛刻,推動預鍍鎳技術(shù)向更薄鍍層、更高強度、更優(yōu)表面處理等方向發(fā)展。針對特定客戶(如不同電池型號)的定制化產(chǎn)品開發(fā)能力將成為企業(yè)核心競爭力。

- 產(chǎn)業(yè)鏈協(xié)同與縱向整合:為保障供應鏈安全與成本控制,下游大型電池廠商可能與上游材料企業(yè)建立更緊密的戰(zhàn)略合作甚至進行縱向整合。預鍍鎳企業(yè)與基材(冷軋鋼帶)供應商的協(xié)同也至關(guān)重要。

- 綠色低碳與可持續(xù)發(fā)展:在“雙碳”目標下,生產(chǎn)過程的節(jié)能降耗、環(huán)保處理以及產(chǎn)品全生命周期的低碳屬性將日益受到重視,推動行業(yè)綠色制造升級。

- 產(chǎn)能釋放與競爭深化:2024年,隨著多家企業(yè)新建產(chǎn)能陸續(xù)投產(chǎn),市場供應量將顯著增加。短期內(nèi)可能面臨結(jié)構(gòu)性產(chǎn)能消化過程,市場競爭將更加激烈,成本控制、技術(shù)實力和客戶粘性將是企業(yè)勝出的關(guān)鍵。

- 應用領(lǐng)域拓展:除了新能源電池的持續(xù)爆發(fā),預鍍鎳在新型儲能、高端包裝、特種電纜等領(lǐng)域的應用探索也有望打開新的增長空間。

展望2024年,中國預鍍鎳行業(yè)正處于由需求高速增長、國產(chǎn)化替代深化所定義的關(guān)鍵發(fā)展階段。市場前景廣闊,但挑戰(zhàn)并存。企業(yè)需聚焦技術(shù)迭代、深耕客戶需求、強化供應鏈韌性,方能在激烈的市場競爭中把握機遇,推動中國從預鍍鎳制造大國向技術(shù)強國邁進。

(注:文中提及具體企業(yè)名稱僅為說明競爭格局之用,不構(gòu)成任何投資建議。市場具體表現(xiàn)需根據(jù)實際經(jīng)濟運行與行業(yè)數(shù)據(jù)綜合分析。)